2024年10月21日、会計検査院は、IT導入補助金で1億円超の不正受給があったことを公表しました。近年、補助金の活用が広がる一方で、補助金や助成金の不正受給問題もまた問題視されています。

補助金の不正受給は、一時的な金銭的メリット以上の大きなデメリットを企業に対して与えます。

本記事では、不正受給に対する企業の注意点や対策をわかりやすく解説します。

参考:会計監査院 会計検査院法第34・36条の規定による処置要求等

目次

補助金の不正受給とは?

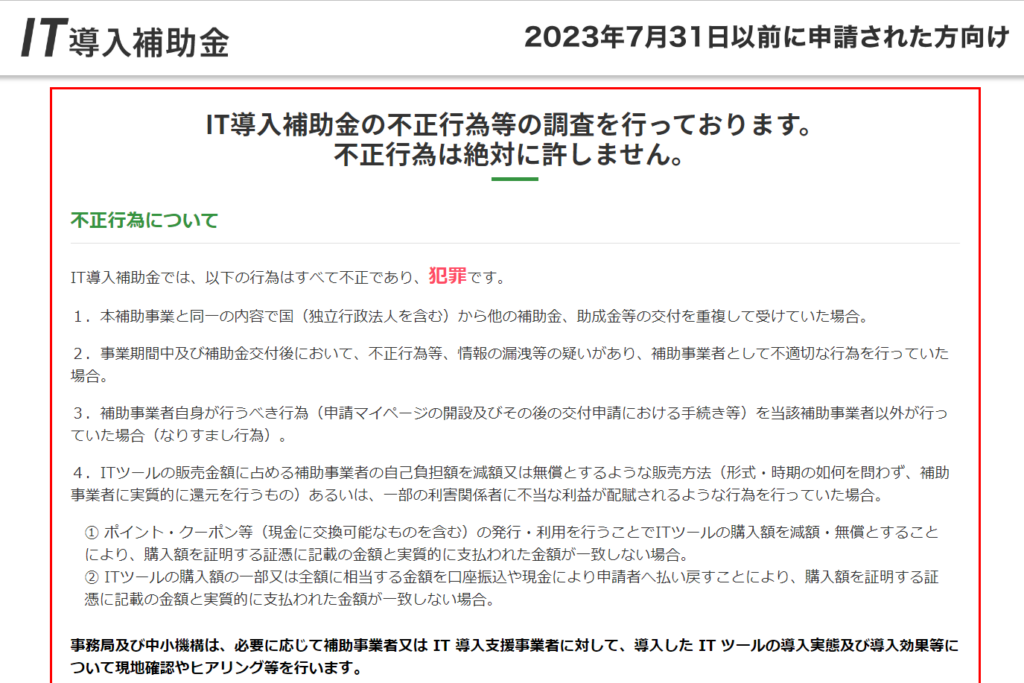

補助金は、主に税金を源泉として実施されており、交付に際しては「補助金等に係る予算の執行の適正化に関する法律」が適用され、不正受給等に対する罰則も規定されています。つまり不正受給は単純に「決められたルールを守らなかった」という話ではなくれっきとした「犯罪」です。

具体的にどのような行為が不正受給にあたるかは、各補助金の公募要領等に細かく記載されていますが、代表的なものには下記があります。

虚偽申請

申請の際に、自社のことや取り組み内容、補助対象等、いずれかにおいて虚偽の内容で申請を行うこと。

重複申請

同一の投資について、「国の補助金」と「地方の補助金」など、複数の補助事業から補助金を重複して受け取ること。

補助対象の目的外利用

補助対象として決定を受けたものについて、補助金で定められた、または自身が申請した用途以外で利用すること。

実績の偽装・報告の不実施

補助金受給後の状況報告において、実績を偽装すること。または必要な報告を行わないこと。

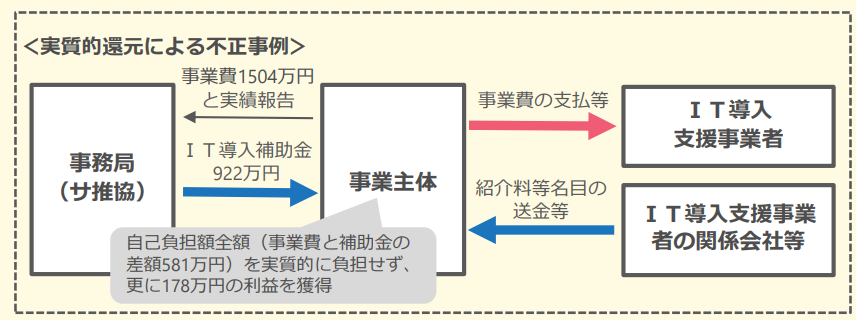

キックバック

販売側(又は販売側と関係がある第三者等)から現金・クーポン・ボイント等なんらかの方法で還元を受けることで、自己負担分を減額または無償にするなどの利益を得ること。

不正受給行為の具体的な事例

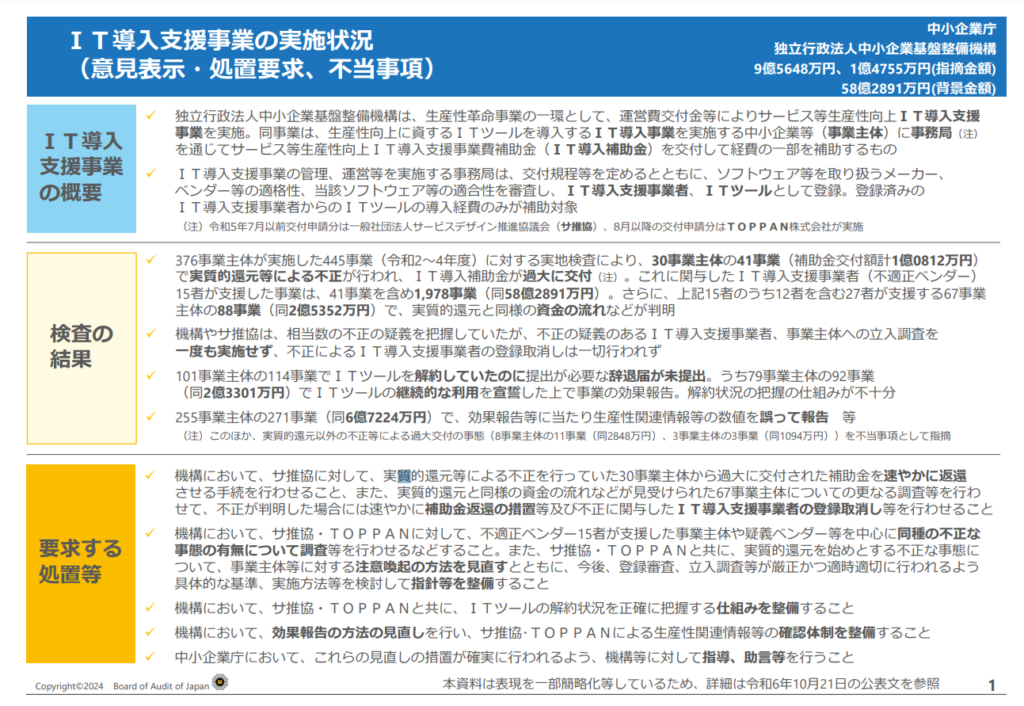

IT導入補助金で2024年10月に問題となったのは、主に下記の4点です。

- IT導入支援事業者(ソフトウェアのベンダー)から企業へのキックバック

- 補助対象ソフトウェア解約に伴う事務局への届け出での未提出(一部の企業においては、ソフトウェア解約するも「継続利用をしている」としたうえで状況報告を事務局に提出)

- 状況報告での虚偽報告

- 事務局による不正チェック体制の不備

IT導入補助金の補助率は1/2または2/3で、企業はソフトウェアの導入にあたり、少なくとも1/3の自己負担をする必要があります。しかし、今回明らかにされた事例では、企業はIT導入支援事業者(の関連会社)から、自己負担分を超える金額のキックバックを受けています。

現在、IT導入補助金の2024前期事務局のHPでは、不正受給に関与した疑いのあるIT導入支援事業者の社名等を公開すると共に、不正受給を受けた企業に対し、補助金の自主返還を求めています。

補助金の不正受給はなぜ起こるのか?

補助金の不正受給が起こってしまう原因については、下記などが考えられます。

制度の複雑さ

まずは、そもそも「補助金の制度が複雑すぎて理解しづらい」ことが挙げられます。補助金のマニュアル的存在である公募要領はページ数が膨大で、また非常に文章も固く、一読してその文章が何を意味しているのかが分かりづらい状況です。

当方でご支援する際も、全文ではなく重要なポイントを、「これはこういうことです」と都度意味をお伝えし、ご理解をいただくことも多くあります。

最近では、公募要領とは別に、重要なポイントを別のドキュメントにまとめたものを事務局が用意することも増えてきました。しかしその「まとめたもの」であっても数十ページということは少なくないため、特に初めて補助金を利用するという方にとっては難しい点であるかと思います。

資金繰りの悪化

次に考えられるのが、やってはいけないことだと理解しつつも、資金繰りの悪化等苦しい状況にある企業が意図的に行う、またはうまい言葉につられてやってしまうというパターンです。

知識不足

なんだかんだと多いのがこの場合かと思います。前述の「複雑さ」により企業側の理解が不足して悪意なくやってしまうという場合のほか、補助金の利用をすすめた販売者側の営業などの理解が不足している場合もあります。補助金を活用することで契約に繋げられる可能性が高くなることから、つい禁止事項とされていることや、ルールを無視した提案を受けている企業をお見掛けすることがあります。

いずれにおいても、補助金を申請する際には「公募要領を読んで理解した」「申請内容に虚偽がないことを宣誓する」といったチェック項目が設けられており、必ずそこにご自身でチェックをいれているはずです。最終的には自己責任となることを忘れてはいけません。

補助金不正受給を防ぐための対策

補助金の不正受給を防ぐために気を付けるべき点について説明します。

申請前の準備

担当者の選定と教育

補助金を申請するにあたり、用意すべき資料は多岐にわたります。そのため、多くの企業では、社長や役員が直々に準備する場合のほか、普段は事務を担当されている方などが担当者として準備を進める場合も多くあります。

特に後者の場合に注意が必要です。補助金申請を経営者が担当者に任せきりとなってしまうと、重要な点を経営層が理解しないまま進んでしまったり、または担当者が不慣れな場合には、悪意なく実態と異なった虚偽申請が発生してしまう可能性があります。

- 担当者を選定する場合は、自社の事業を良く知っているベテランが担当すること

- 担当者は申請にあたり知った重要事項や、準備状況等を随時経営層に情報共有すること

- 担当者が独断で重要な判断を行わないこと

などについて徹底ください。

公募要領の徹底的な確認

前述の「知識不足」による不正受給が発生しないように、かならず申請する補助金の公募要領を確認し、不明点については事務局のコールセンター等に確認してください。(そのためにコールセンターは存在しています)

一点注意が必要な点としては、事務局は定められたルールについては説明をしてくれますが、「当社の〇〇は公募要領のここに当てはまるかどうか」といったあまりにも細かな判断を逐一求めるような質問については、回答できない場合があります。(きりがないため)

公募要領によってルールを理解したうえで、自社や自社が行いたい取組がルールに合致しているのかどうかは自社が判断して申請し、審査において専門家が改めて判断する必要があることも多くあります。

数多く寄せられる質問については別途「よくある質問」などがまとめられていることもありますので、問い合わせる前には一度そのような資料がないかも確認することをお勧めします。

また、問い合わせを行った際は、受付担当者が名前を言いますので、いつだれに対しどのような質問を行い、どのような回答があったのかは記録に残しておくこともお勧めします。

たまに(特に新しくできたばかりの補助金の場合)担当者によって、または質問したタイミングにより、事務局側の説明がまったく異なることがあります。(よくないことですが)

事務局に確認したうえで取り組んだのに不利な状況に置かれることを避けるため、記録に残しておくに越したことはありません。

申請時の注意点

責任者による最終チェックの徹底

社長などが直接申請をするのではなく、担当者が申請作業を行う場合は、必ず最終チェックを社長(または責任者)が行うことを徹底しましょう。

多くの補助金は、電子申請であれば入力マニュアルや、入力項目がWordやExcelでまとめられたものが用意されています。

社長が申請当日に同席する時間がないといった場合には、事前に何を入力するのかをまとめて確認いただくことは可能です。

担当者が不正受給を行ったとしても、万が一何かがあった場合社名と共に公表されるのは社長の名前です。自分ごととしていただくためにも、必ずチェックいただくことをお勧めします。

代理申請の防止

最近では、多くの補助金がGbizIDを用いた電子申請が可能となっています。当方ではそのID・パスワードを共有いただくことは決してありませんが、たまに「教えるので代わりにやって貰うことは可能か」とご質問を受けることがあります。ID・パスワードは、誰かに聞くことも教えることも絶対にダメです。

公募要領にも代理申請は禁止と明記している補助金も多くありますので、もし万が一「代理申請をします」というようなコンサルタント等がいた場合は、まず補助金についての理解が浅いと考えて間違いありませんので、関わらないに越したことはありません。

先ほど申し上げた通り、たとえ誰かがうまいことを言っていたとしても、最終的に責任を取るのは自社自身となります。

虚偽記載の防止

キックバック等をたとえ受けていなくても、実態と反した申請を行えば、不正となります。

最近では補助金の申請者も増え競争率もそれに伴い高まってしまっていますが、自社がその中から選ばれるためにと、やるつもりもないことを「やる」としてはいけません。

また、申請要件を満たしていないのに満たしているように数字等を改ざんすることもやってはいけません。

満たしていないのであれば計画を練り直したり、または来年度の申請に向けて状況を改善するなど、段階を踏んで取り組む必要があります。

証拠書類の保管

意図せず、申請内容を忘れて、その後相違が生まれ不正受給となる可能性も場合によってはあります。申請時の入力内容や、提出書類。また申請時の公募要領など、申請に関する資料は一式保管しておくことをお勧めします。

特に公募要領は回によって微妙に内容が変わっていくことがあります。申請時点では何がOKで何がNGだったのか、後から調べることが難しくなることもあるため、5年程度は保管しておくことをお勧めします。

申請後の対応

定期的な実績報告

補助金を受けた場合は、その後数年間(だいたいは3年~5年程度)に渡り、年1回程度の状況報告が求められます。一般的には、補助金を受けた後、事業はどのような状況かの説明や、売上等の数字の変化、賃上げ等の実施状況など、国が補助金を実施した目的が達成できているのかの確認のために行われます。

4月頃に一斉に行われることが多いため、3月頃には定期報告のための必要書類等(決算書など)の準備などを早めに行っておくことをお勧めします。

また、事務局からのメールがほかの広告メールなどに紛れないように、「補助金」等の文字が含まれたメールは特定のフォルダに格納されるようルール設定をされても良いかと思います。

報告に虚偽があってはならないことはもちろん、報告をしない場合もまた不正となります。

報告は、年1回の定期報告のほか、自社や補助事業に変化があった場合(会社の倒産や事業譲渡、法人成り、設備・ソフトウェアの売却等)にも事務局への報告が必要です。

耐用年数を超えるまでは、必要に応じて補助金の一部返金等が必要となることがあるため、必ず事務局に相談するようにしましょう。

監査への対応

今回例に挙げたIT導入補助金では事務局が必要なチェックを行っていないとありましたが、実際には私の知っている範囲でも数件事務局チェックは入っています。監査はどこの企業でも入る可能性はありますので、決して他人事と思わないように、いつでも対応できる心構えをしていただければと思います。

監査に対応するためには、補助金で得た設備等を見せられるようにすることはもちろん、申請関連の証憑等(発注書や請求書や通帳など)についても確認が入りますので、ファイリングをしたり、どこに何があるのかは求められたら出せるようにしておきましょう。

たまに「目標の計画どおりに売り上げが挙げられていないが大丈夫か」といった質問を受けることがありますが、多くの補助金は売上計画などが未達成でもそれを理由に変換を求めることはありません(売上などは経済状況などにより、必ず達成できるものでもないため)。一方で、従業員の賃上げが申請要件であった場合などにおいては、当然未達成であれば返還が求められます。

どういった場合に返還が必要かといったことも、公募要領等に記載がありますので、しっかり確認しておきましょう。

専門家への相談

あれもこれもやりましょうというのは簡単ですが、本業が忙しい企業が、補助金について完璧に理解し間違いなく実行するというのは難しいものだと思います。

事務局のコールセンターや、地域の商工会議所や産業支援センター等を活用いただくのはもちろんですが、特に初めて申請する場合においては、専門家の活用もぜひ候補にいれていただければと思います。

専門家の選定においては、支援金額がもちろん気になる点かとは思いますが、他にも下記の点について確認いただければと思います。

補助金のルールについてきちんとわかりやすい言葉で説明してくれるか

補助金について、公募要領の内容についてきちんと説明してくれる専門家をお勧めします。

こちらが理解している前提で話を進める(いきなり計画書の作成に進むような)専門家については、一応ご注意ください。たとえ以前に利用したことがある補助金を、年度をまたいで再度利用したいという場合であっても、補助金のルールは年々変わります。そこについて一切ふれない専門家はちょっと怖いです。

支援範囲は自分が求めるもの範囲と一致するか

専門家の支援範囲はさまざまです。たとえば計画書作成支援を受けたいのであれば、ココナラなどで探そうと思えば探せてしまいます。ただ、補助金は申請はあくまでスタートラインだと私は思っています。補助金に関する事務手続きに慣れている企業であれば、計画書作成部分について支援を受けるだけでも足りるかもしれませんが、そうでない場合においては、その専門家がどこまでを支援してくれるのか、必ずご確認ください。

せっかく採択を受けても、その後の手続きを誤って不正受給になってしまっては大変です。

不正となるようなことを提案してこないか

少しでもひっかかるようなところがある専門家は、避けるに越したことはないと思います。

もちろん自社自身も「これをこうしたらここに抵触しないようにできないか」といった提案をしてはいけません。

後ろ暗いことがないよう、正しく定期的に補助金を活用することが、自社にとって一番のメリットです。

補助金を不正受給してしまったら

万が一、「自社は不正受給に当てはまってしまっているかもしれない」と思われた場合は、速やかに事務局にご相談ください。後回しにして良いことはなにもありません。

相談の際には、ただ状況を伝えるのではなく、出来る範囲で「なぜそうなってしまったのか」についても整理して説明できるようにしておくことをお勧めします。

バレないだろう、黙っていればどうにかなると思いたい気持ちもわかりますが、相手は国です。もし一部返還が発生したとしても、自社が行うべき取組を補助を受けて行っただけのことですので、損をしたという話ではないはずです。黙っていた結果公表された際の信頼失墜に比べるまでもありません。

おわりに

補助金は国が達成したい政策の達成にもつながる、Win-Winで有効な経営支援策です。企業にとってメリットは大きい一方で、税金を源泉としており法律も定められているため、不正は厳しく取り締まられます。

正しい知識と手続きによって、補助金を有効活用しましょう。

当方でも補助金は代表的なものから地域独自のものまで、まんべんなくご支援しています。今後来年に向けた情報も数多く出てきますので、早めに情報を獲得し、ぜひ自社の業績向上に役立てていただければと思います。