※本記事は「中小企業新事業進出促進補助金 1次公募」に関する過去情報の整理です。

最新の制度の考え方や活用判断については、「補助金ガイド」をご覧ください。

中小企業新事業進出促進補助金の公募要領が公開されした。

中小企業新事業進出促進補助金は、中小企業が新たな事業の柱となる新事業へ挑戦するための投資を補助するものです。

おおむね過去に実施されていた再構築補助金の制度を踏襲したものとなっていますが、再構築補助金はコロナ禍の混乱期に行われていた補助金のため、すでに着手していた取り組みも対象となっていましたが、本補助金では今後新たに行う新事業のみが対象となることが特徴です。

本記事では、対象となる企業がスムーズな申請に繋げられるようにするために、中小企業新事業進出促進補助金の制度についてわかりやすく説明いたします。

中小企業新事業進出促進補助金の目的

中小企業等が行う、既存事業と異なる事業への前向きな挑戦であって、新市場・高付加価値事業への進出を後押しすることで、中小企業等が企業規模の拡大・付加価値向上を通じた生産性向上を図り、賃上げにつなげていくことを目的とします。

(「中小企業新事業進出促進補助金 公募要領」より)

中小企業が成長するためには、既存事業のみで成長ということも1つの方法ですが、シナジー効果やリスク分散の観点からも、事業の柱を複数構築するということは非常に重要です。

中小企業新事業進出促進補助金は、企業の成長・拡大を通した生産性向上や賃上げを促すために、中小企業等が行う、既存事業とは異なる、新市場・高付加価値事業への進出にかかる設備投資等を補助する補助金です。

幅広い経費が補助対象となることが魅力的な補助金ですが、その分取り組む事業が「新事業」であると明確に説明できる必要があります。どういった場合に新事業に当てはまるかを説明する公式資料もありますので、申請を検討される場合には、手引きを確認の上、要件を満たすことを確認したうえで取り組む必要があります。

中小企業新事業進出促進補助金の活用イメージ

国からは、具体的な活用イメージとして下記が挙げられています。

| 業種 | 新事業例 |

|---|---|

| 製造業① | ガソリン車の部品を製造していた事業者が、車両部品の製造で培った技術を活かして、新たに半導体製造装置の部品の製造に着手する場合 |

| 製造業② | 航空機用部品を製造していた事業者が、航空機部品の製造で培った技術を活かして、新たに医療機器部品の製造に着手する場合 |

| 建設業 | 注文住宅の建設を行っていた事業者が、建設業で培った木材の知見を活かして、新たにオーダーメイドの木材家具の製造に取り組む場合 |

| 印刷業 | 販促物の印刷を行っていた事業者が、既存事業での顧客対応力を活かして、新たに食堂等の内装工事事業に取り組む場合 |

| 情報サービス業 | アプリやWEBサイトの開発を行っていた事業者が、既存事業でのノウハウを活かして、地域の特産物等を取り扱う地域商社型のECサイトの運営に取り組む場合 |

いずれも「提供する製品・サービス」「対象となる顧客」が既存事業と異なる必要があります。

中小企業新事業進出促進補助金の事業実施期間

中小企業新事業進出促進補助金の事業実施期間は、交付決定日から14か月以内となります。

交付決定後に契約・発注が可能となるため、建物など大掛かりな投資を行う場合でも14カ月以内に工事が完了し、支払いまでを終える必要があります。

中小企業新事業進出促進補助金の補助対象者

中小企業新事業進出促進補助金の補助対象者は、日本国内に本社及び補助事業実施場所を有する中小企業等です。再構築補助金の後継補助金のため、再構築補助金で手続き不備等があった事業者などは利用することはできません。

補助対象となる事業者

- 中小企業(個人事業主含む)

- 従業員数が300人以下かつ、「中小企業者等」に含まれる「中小企業者」以外の法人

- 「中小企業等経営強化法(平成11年法律第18号)」第2条第1項第6号~第8号に定める法人(企業組合等)

- 「法人税法(昭和40年法律第34号)」別表第2に該当する法人(一般財団法人及び一般社団法人については、非営利型法人に該当しないものも対象)

- 「農業協同組合法(昭和22年法律第132号)」に基づき設立された農事組合法人

- 「労働者協同組合法(令和2年法律第78号)」に基づき設立された労働者協同組合

- 法人税法以外の法律により公益法人等とみなされる法人

- 特定事業者の一部(酒造組合等)

- 対象リース会社(中小企業等がリースで設備等を導入する場合に共同申請することで対象となる)

補助対象外となる事業者

- 本補助金の申請締切日を起点にして16か月以内に以下の補助金の補助金交付候補者として採択された事業者(採択を辞退した事業者を除く)、又は申請締切日時点において以下の補助金の交付決定を受けて補助事業実施中の事業者

- 新事業進出補助金

- 事業再構築補助金

- ものづくり補助金

- 事業再構築補助金において採択の取消を受けた事業者

- 事業再構築補助金(新市場進出)にて採択を受けたが下記に該当する事業者

- 収益納付が発生したが支払いをしていない事業者

- 事業化状況・知的財産権報告書を未提出の事業者

- 補助金返還命令が出ているが返還をしていない事業者

- 応募申請時点で従業員数が0名の事業者

- 新規設立・創業後1年に満たない事業者

- みなし大企業(大企業の子会社等)

- 直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

- 応募申請後、補助事業終了前に中小企業等に当てはまらなくなった事業者

- 法人格のない任意団体

- 収益事業を行っていない法人

- 運営費の大半を公的機関から得ている法人

- 政治団体

- 宗教法人

- 申請時に虚偽の内容を申請した事業者(次回以降の申請も一切不可)

- 補助事業者の要件を満たすために一時的に資本金や従業員数の調整を行った事業者

- 補助金関連の不正等を行った事業者

- 暴力団・暴力団員と関係のある事業者

中小企業新事業進出促進補助金の事業要件

中小企業新事業進出促進補助金の対象事業要件は下記要件を満たす事業です。

金融機関要件のみ、金融機関からの借り入れを行わない場合は満たす必要はありません。

- 新事業進出要件

- 付加価値額要件

- 賃上げ要件(未達の場合補助金返還あり)

- 事業場内最賃水準要件(未達の場合補助金返還あり)

- ワークライフバランス要件

- 金融機関要件

1.新事業進出要件

投資の対象となる事業が、下記「新事業進出」の定義に該当する事業である必要があります。(既存事業には利用できません)

対象となる事業

以下の全ての要件を満たす事業

- 製品等の新規性要件

- 自社が過去に提供をした実績がない製品・サービスの提供に取り組むこと

- 市場の新規性要件

- 既存事業において対象となっていなかったニーズ・属性(法人/個人、業種、行動特性等)を持つ顧客層を対象とする市場に対し新製品・サービスを提供すること

- 新事業売上高要件

- 事業計画期間終了後、新製品・サービスの売上高が応募申請時の総売上高の10%(又は付加価値額が、応募申請時の総付加価値額の15%を占めること)

対象外となる事業

- 製品等の新規性要件に該当しない例

- 既存の製品等の製造量又は提供量を増大させる場合

- 過去に製造していた製品等を再製造等する場合

- 単に既存の製品等の製造方法を変更する場合

- 製品等の性能が定量的に計測できる場合であって、既存の製品等と新製品等との間でその性能が有意に異なるとは認められない場合

- 市場の新規性要件に該当しない例

- 既存の製品等とは別の製品等だが、対象とする市場が同一である場合(既存の製品等の需要が、新製品等の需要で代替される場合)

- 既存の製品等の市場の一部のみを対象とするものである場合

- 既存の製品等が対象であって、単に商圏が異なるものである場合

2.付加価値額要件

補助事業終了後3~5年の事業計画期間において、付加価値額(又は従業員一人当たり付加価値額)の年平均成長率が4.0%以上増加する事業計画を策定する必要があります。

付加価値額=営業利益+人件費+減価償却費

3.賃上げ要件(未達の場合補助金返還あり)

補助事業終了後3~5年の事業計画期間において、以下のいずれかの水準以上の賃上げを行う必要があります。

- 補助事業終了後3~5年の事業計画期間において、一人当たり給与支給総額の年平均成長率を、事業実施都道府県における最低賃金の直近5年間の年平均成長率以上増加させること

- 補助事業終了後3~5年の事業計画期間において、給与支給総額の年平均成長率を2.5%以上増加させること

目標成長率は申請時に自社が定め、いずれの目標も達成できなかった場合には、未達成の割合に応じて補助金返還が必要となります。

4.事業場内最賃水準要件(未達の場合補助金返還あり)

補助事業終了後3~5年の事業計画期間において、毎年、事業所内最低賃金(本補助事業を実施する事業所内で最も低い賃金)が補助事業実施場所都道府県における地域別最低賃金より30円以上高い水準であることが必要です。

+30円に満たなかった年がある場合は、達成できなかった年数に応じて補助金返還が必要となります。

5.ワークライフバランス要件

応募申請時までに、次世代法に基づき一般事業主行動計画を策定し、仕事と家庭の両立の取組を支援する情報サイト「両立支援のひろば」に策定した一般事業主行動計画を公表している必要があります。

公表まで1~2週間かかり、申請までに間に合わなかった場合は要件を満たさないこととなりますのでご注意ください。

6.金融機関要件

補助事業の実施にあたって金融機関等から資金提供を受ける場合は、資金提供元の金融機関等から事業計画の確認を受け、確認書を提出する必要があります。

金融機関によっては確認書を出すために稟議を通す必要があるため、数週間かかることがあります。また、稟議のためにはどういう計画なのか伝えるために、ある程度形になっている計画書も必要となることが多いため、該当する場合は金融機関への依頼〆切を真っ先に確認いただくことをお勧めします。

中小企業新事業進出促進補助金の補助金額・補助率

中小企業新事業進出促進補助金の補助金額・補助率は、下記のとおりです。

| 補助率 | 1/2 |

| 補助上限額 | 従業員数20人以下:2,500万円(3,000万円) 従業員数21~50人:4,000万円(5,000万円) 従業員数51~100人:5,500万円(7,000万円) 従業員数101人以上:7,000万円(9,000万円) |

※賃上げ特例の適用による補助上限額の引上げを受ける事業者の場合、括弧内の補助上限額を適用

補助金上限額の引上げを受けるための追加要件

下記要件を両方とも満たす場合に、補助上限額の引き上げを受けることが出来ます。

- 補助事業実施期間内に、給与支給総額を年平均6.0%以上増加させること

- 補助事業実施期間内に、事業場内最低賃金を年額50円以上引き上げること

中小企業新事業進出促進補助金の補助対象経費

中小企業新事業進出促進補助金で補助対象となるのは、下記のとおりです。

| 対象経費区分 | 概要 |

|---|---|

| 建物費 (機械装置・システム構築費といずれか必須) | ①専ら補助事業のために使用される生産施設、加工施設、販売施設、検査施設、作業場、その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費 ② ①と共に行う、補助事業実施のために必要となる建物の撤去に要する経費 ③ ①と共に行う、専ら補助事業のために使用される建物に付随する構築物の建設に要する経費 ※「建物」、「建物附属設備」に係る経費が対象が対象 ※単なる建物の購入・賃貸は対象外 |

| 機械装置・システム構築費 (建物費といずれか必須) | ①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 ②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入、構築、借用に要する経費 ③①②と一体で行う、改良・修繕、据付け又は運搬に要する経費 ※「機械及び装置」、「器具及び備品」、「工具」が対象 ※「船舶」、「航空機」、「車両及び運搬具」は補助対象外 ※新規導入とセットでない改修(既存設備の改修など)は対象外 ※「借用」は実施期間中分の費用が対象 |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 |

| 技術導入費 | 補助事業遂行のために必要な知的財産権等の導入に要する経費 |

| 知的財産権等関連経費 | 補助事業の開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費 |

| (検査・加工・設計等に係る)外注費 補助上限額:補助金額全体の 10% | 補助事業遂行のために必要な検査等・加工や設計等の一部を外注(請負、委託等)する場合の経費 |

| 専門家経費 補助上限額:100万円 | 補助事業遂行のために必要な専門家に支払われる経費 |

| クラウドサービス利用費 | 専ら補助事業のために使用されるクラウドサービスの利用に関する経費 |

| 広告宣伝・販売促進費 補助上限額:事業計画期間1年あたりの売上高見込み額(税抜き)の5% | 補助事業で製造又は提供する製品・サービスに必要な広告(パンフレット、動画、写真等)の作成及び媒体掲載、補助事業の PR 等に係るウェブサイトの構築、展示会出展、ブランディング・プロモーションに係る経費 |

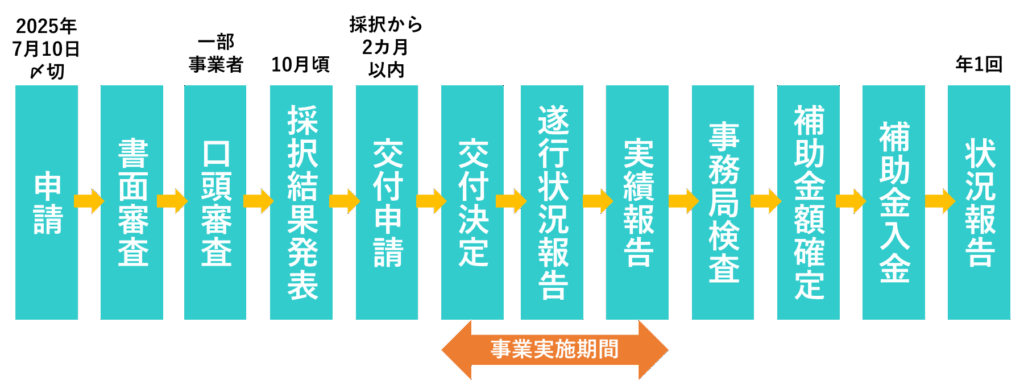

中小企業新事業進出促進補助金のスケジュール

中小企業新事業進出促進補助金の支払い対象となるのは、申請後に審査員による審査を受けて、採択(合格)を受けた企業が、その後事務局に対して見積書等を提出して許可を得た(交付決定を受けた)後の発注分が対象となります。

交付決定を受ける前に発注してしまったものは全て対象外となってしまいますので、特にご注意ください。

中小企業新事業進出促進補助金の申請に必要な書類等

中小企業新事業進出促進補助金の申請にあたって準備するものについては、下記のようなものがあります。

| 書類名 | 概要 |

|---|---|

| 事業計画書 | 電子申請画面からの入力 |

| 決算書(直近2年間の貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書、販売管理費明細、個別注記表) | 2年分の提出ができない場合は、1期分の決算書を添付 |

| 従業員数を示す書類 | 労働基準法に基づく労働者名簿の写し |

| 収益事業を行っていることを説明する書類 | ・法人の場合:直近の確定申告書別表一及び法人事業概況説明書の控え ・個人事業主の場合:直近の確定申告書第一表及び所得税青色申告決算書の控え (白色申告の場合は直近の確定申告書第一表及び収支内訳書の控え) |

| 固定資産台帳 | 補助事業で取得する予定の機械装置等が、既存事業で使用している機械装置等の置き換えでないことを確認するために使用 |

| 賃上げ計画の表明書 | |

| 金融機関による確認書 | 金融機関から確認を受けた場合のみ |

| リース料軽減計算書 | リースを利用する場合のみ |

| リース取引に係る宣誓書 | リースを利用する場合のみ |

| 再生事業者であることを証明する書類 | 再生事業者加点を希望する事業者のみ |

さいごに

再構築補助金の後継補助金ですが、再構築補助金で問題となった部分について改善の様子がちょこちょこ見られます。事務局も再構築補助金とは異なっていますので、再構築補助金でいろいろな噂を聞いた方でも、自社が取り組みたい事業と一致する場合には検討いただくのがよろしいかと思います。

再構築補助金で対象となっていなかった構築物も対象となっており、条件付きとはいえ構築物が対象になるのは、私がこれまで見た補助金の中では初めてではないかなと思います。

ポイントは、取り組みたい事業が「新事業に当てはまるか」ということに尽きるかと思います。

自社の取組が新事業に当てはまるか相談したいという場合には、手引きを基に一緒に確認いたしますので、お気軽にご相談いただければと思います。